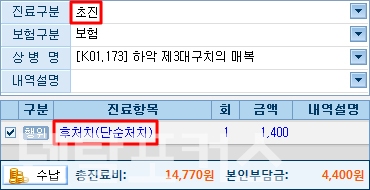

Q1. 본원에 처음 내원하신 환자분입니다. 일주일 전 타치과에서 #38번 발치 후 내원하여 본원에서 발사를 시행하였고, 이를 아래 <그림1>과 같이 초진에 수술후처치(간단)으로 청구하였습니다. 그런데 심사결과통보서를 확인해 보니 아래 <그림2>와 같이 초진 진찰료가 재진 진찰료로 조정되었습니다. 수술후처치는 초진에 산정 불가능한 항목인가요?

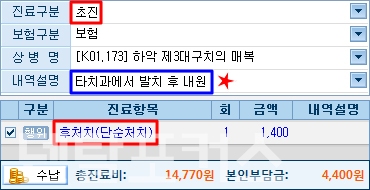

A1. 네, 수술후처치는 이전 처치와 이어지는 것으로 초진에 산정 불가능한 재진 항목입니다. 그러나 ‘타치과에서 발치’ 등을 한 후 내원하여 본원에서 소독 또는 발사를 시행한 경우에는 초진에도 산정 가능하나, 아래 <그림3>과 같이 반드시 내역설명을 기입해야 진찰료가 심사조정 되지 않습니다. <그림2>와 같이 초진 진찰료가 재진 진찰료로 심사조정 된 경우 진료기록부를 첨부하여 재심사조정청구를 진행하면 됩니다.

Q2. 그렇다면, 수술후처치 외에 초진에 산정 불가능한 재진 항목은 어떤 것들이 있나요?

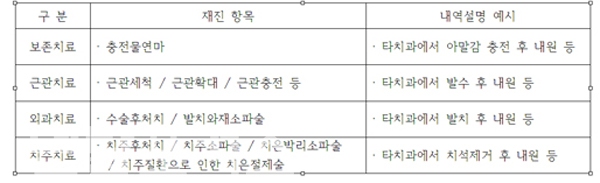

A2. 초진에 산정 불가능한 <대표적인 재진 항목>은 아래와 같으며, 환자가 타치과에서 치료를 받은 후 내원하여 본원에서 이어서 진행하는 경우에는 초진에도 산정 가능합니다. 그러나 초진에 산정할 경우 아래의 예시와 같이 ‘타치과에서 ○○ 후 내원’ 등의 내역설명을 기입한 후 산정해야 합니다.

< 대표적인 재진 항목 >

박 인 희

대전 바른이치과 교육팀장

스마트덴탈아카데미 전임강사

대한치과건강보험협회 공인강사

대한치과건강보험협회 교재편찬위원

치과보험청구사 2급 5회차 실기 수석

치과보험청구사 1급 3회차 차석

네이버 카페 <치건사모> 운영진

대전보건대학교 치위생학과 졸업