‘덴티움-오스템-바텍-디오 순 … 첫 상장사 신흥은 6위로 순위 밀려나’

자본주의 사회서 기업의 가치는 주가로 평가한다. 특히 주식의 시가총액은 그 기업의 현재가치를 가장 잘 대변해 주는 항목이다.

현재 치과계 상장사는 8개 업체가 등록되어 있다. 코스피에는 첫 상장업체로 나선 신흥과 지난해 상장을 마친 덴티움 등 2개사다. 반면 코스닥시장에 IPO(기업공개)를 진행한 업체는 오스템임플란트, 디오, 바텍, 오스코텍, 메타바이오메드, 나이벡 등 6개사가 있다.

각 업체들은 기업의 실적에 따라 주가로 평가받아 왔다. 한때 오스템임플란트는 잠시나마 코스닥시장서 시가총액 1위를 기록한 적도 있다. 이러한 오스템의 주가상승으로 이후 치과기자재 업체들이 대거 기업공개에 나서기도 했다.

8개 상장사 모두는 치과기자재 제조를 베이스로 삼고 있다. 특히 CT 등 영상장비를 전문적으로 생산하는 바텍을 제외하면 7개사가 임플란트 혹은 관련 제품을 간판아이템으로 생산하고 있는 업체다.

최근 수개월 동안 우리나라 상장사 주가는 크게 올랐다. 다소 조정을 받고 있으나 단기간 주가상승율은 높았다. 이 같은 주가 추세는 치과계 상장사들도 마찬가지 흐름을 보였다. 다만 오스템임플란트만이 최근 주가추이가 고점대비 부진한 모습을 보여주고 있다.

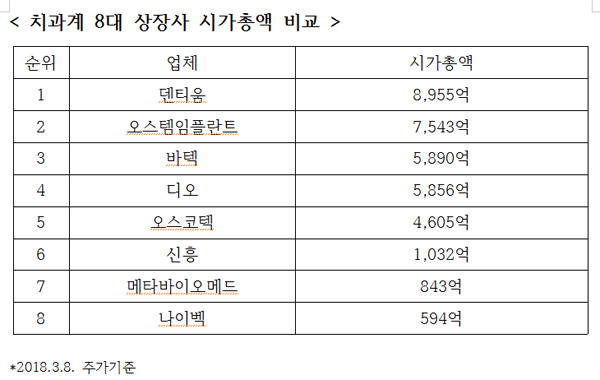

그렇다면 현재 치과계 8대 상장사 시가총액은 어떨까. 1위는 지난해 코스피에 상장한 덴티움이 차지했다. 덴티움은 최근 가파른 주가상승으로 시가총액이 9천억원(8,955억)에 육박할 정도로 크게 늘어났다.

이어 오스템임플란트가 7,543억원으로 2위로 나타났다. 오스템은 최근 주가추이가 부진해 일시적으로 1위 자리를 내준 것으로 보인다. 과거 오스템 주가를 감안하면 언제든 주가상승 여력은 충분하다는 분석이 많다.

다음으론 바텍(5,890억)이 근소한 차이로 디오(5,856억)를 제치고 각각 3위, 4위를 차지했다. 양사는 과거부터 주가추이 자체가 비슷한 그래프를 보여 왔다. 다만 매출액은 바텍이 디오에 비해 휠씬 높은 것으로 나타났다.

뼈 이식재 전문기업으로 성장한 오스코텍도 시가총액이 4,605억원에 달할 만큼 성장세가 두드러졌다.

반면 치과계 업체 중 첫 상장사로 꼽히는 신흥은 시가총액 부문서 간신히 1천억원대(1,032억)를 넘겨 체면을 구겼다. 신흥은 대표적인 가족회사로 주식거래량 자체가 적다.

여기에 유니트체어 등 일부 제품을 제조하고 있으나, 기본적으로 외국서 치과기자재를 수입,판매하는 손쉬운 영업방식을 고수해 온 게 기업성장을 가로막은 원인으로 꼽힌다. 특히 임플란트 시장 진출에 대한 실기로 막대한 투자에 비해 시장의 반응은 우호적이지 않다.

마지막으로 메타바이오메드(843억)와 나이벡(594억)은 아이템의 특성상 시가총액은 1천억원대 미만으로 조사됐다. 그러나 메타바이오메드는 국내시장보다 해외매출이 높아, 향후 주가상승 여력이 있다는 분석이 나온다.

반면 나이벡은 의사와 치과의사 등 임상가 중심으로 성장해 온 업체다. 따라서 신제품 개발에 대한 강점이 있으나, 자체 제품 판매망이 약해 다른 업체의 영업조직을 이용하다보니 성장에 걸림돌로 작용하고 있다.

한편 과거 치과계 업체들의 부침사는 큰 변화를 보여 왔다. 70년대 신흥보다 더 큰 업체들도 존재했다. 하지만 현 시점서 이들 업체들은 그 흔적조차 찾아보기 힘들다. 당시 해당업체서 근무했던 일부 직원들이 현재 업계서 활동하고 있을 뿐이다.

마찬가지로 끝나지 않을 것 같았던 신흥의 1인 독주체제도 무너진지 오래다. 나아가 임플란트와 그 관련 산업이 폭발적으로 커지고, 수입보다 제조업체들이 큰 성장세를 보이면서 업계 판도가 크게 요동쳐 왔다.

이 같은 흐름은 앞으로도 지속될 것으로 전망된다. 편한 영업방식으로 현실에 안주하는 업체나 시장의 흐름을 제대로 읽지 못한 경영진의 판단미스는 언제라도 업계 판도를 바꾸어 놓을 정도로 치과계의 역동성은 힘차고 예민하다.